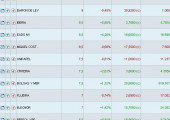

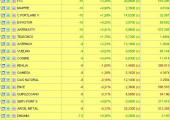

Los viernes ya sabeis que es el turno del screener del JBV. Recordaros que este screener mide el grado de compra y venta ideal de los valores y los clasifica ordenadamente ne tablas. Los mostrados son las compras y las ventas ideales. Es de destacar la escasez de compras ideales y la abundancia de las ventas A+ o sobresalientes. Los criterios empleados son criterios weinstein de medio plazo. Con todo esto, las acciones que logran aprobar el test JBV son: Iberpapel, Barón de Ley, Iberia, EADS, Miquel y Costas, Unipapel, Criteria, BME, Fluidra, Elecnor, Repsol y Pescanova. En caso de tener valores no listados en estos aprobados, tendría cuidado o ajustaría el stop. Como suspensos destacados con sendos ceros destacan:

…destacan: Iberdrola Renovables, Acciona, FCC, Mapfre, Cem.Portland, B.Pastor, Antena3 y Telecinco. Luego hay otras acciones con valoraciones muy reducidas como Acerinox, Vueling o Codere. Los cortos deben considerarse para los listados y naturalmente nada de comprar ningún valor de éstos. Aunque en ocasiones algunas acciones logran escapar de los tests del JBV, por lo general los alcistas son siempre los mismos, mientras que los bajistas aunque se nota cierta rotación, IBR o ANA llevan mostrándose bajistas desde hace mucho tiempo. En esta ocasión he decidido poner sólo valores bajistas ya que los alcistas los conoceis y no me quiero repetir, al ser muy poco numerosos.

FCC: Lucha de manera incansable por no perder el soporte de los 18 euros y aunque cada vez que se acerca sacan una noticia nueva para limitar su caída la verdad que lo veo negro, no sólo por su feo aspecto sino por pertecener a uno de los peores sectores europeos. Como mucho puede prolongar su ascenso a 21 sin embargo creo que sin ayuda del Ibex35 termnará cayendo tarde o temprano.

La mano fuerte ha estado especulando con el rebote pero el volumen sigue siendo demasiado reducido para fiarnos de éste. Seguir fuera o vender entre niveles de 20 y 21. El stop de posiciones bajistas sería el 21,52 euros.

Cem. Portland: Llegó hasta 15 un poco «por la patilla» como dirían por el sur, pero las cosas vuelven a su cauce y podría ser que en esta semana no consiguiera cerrar ni tan siquiera por encima de su mm30 bajista. Tdavía la veo demasiaod inestable para posicionarnos cortos (esto en caso de que haya cortos, que lo dudo) y desde luego si teneis compras hay que liquidarla entre 14 y 16. El stop de cortos iría en 16,25 fuera de día.

La mano fuerte sigue liquidando pese a una mejora del RSCMasfield que aun sigue en muy baja forma.

Mapfre: Uno de los muy recomendables por su «buena marcha del negocio» y sus «buenas y sólida cifras» pero esto cada vez me recuerda más a Grifols y sus tiempos en 12 euros. Por el momento está en un canal alcista de medio plazo sin embargo cada vez parece más evidente la figura de HCH que está formando cuya señal de entrada en cortos sería con la pérdida del 2,10 en semanal.. aunque visto cómo está el mercaod quizás sea interesante meterle ya el corto con stoploss en 2,48 euros.

El potencial de caída es de -35% desde 2,13 lo que da un objetivo en 1,37 que coincidiría casi con el 100% de la subida previa. Para que esto se cumpliera el movimiento bajista general de los índices debería reanudarse.

Buenas tardes Javier .

Pego comentario de Expansión , como ejemplo , para que podamos comparar opiniones los lectores y que seamos todos capaces de analizar individualmente y con criterio y ver la Bolsa como relamente es y nos la muestras cada día , aunque no siempre se pueda acertar .

Estoy leyendo tu libro y me está siendo de mucha utilidad .

Gracias y un saludo .

————————————————-

FCC

Una nueva escapada al alza

A finales de agosto logró superar la resistencia de los 19,5 y salir al alza, pero la velocidad de subida fue excesiva y con prisas, en bolsa, no se llega lejos. Las realizaciones no tardaron en hacer acto de presencia y le devolvieron a la cota de los 18 euros.

Un soporte cuya fortaleza ha quedado más que probada. Por fundamentales, cotizando a 8,8 veces beneficios, con una rentabilidad por dividendos superior al 7%, está infravalorado.

El primer objetivo está en 21,5 pero por fundamentales vale más de 30 euros.

Gracias por el comentario de Expansión y por leer mi libro. Espero que te sea de ayuda.

Si, FCC puede estar todo lo barata que quiera y seguir cayendo. Es algo parecido a Gamesa con su excelente oportunidad de comprar en 8 porque decían que el valor en libros justificaba su valoración.. y mírala ahora por los 5 y pico. De verdad que esta manera de valorar las empresas que además se basa en un dividendo del 7% que perfectamente puede bajarse al 3-4% en el año que viene.. me causa un poco de gracia (con máximo respeto a todas las opiniones claro).

Por fundamentales como si vale 50.. a mi me interesa lo que hace el dinero inteligente y si el dinero acude a comprarla y actualmente entre su sector que es déibl y su feo aspecto.. no le veo más pontencial que llegar a ese 21,50 y poco más.