Para hoy, día de Domingo, os dejo el gráfico del mega-bear trend que compara la caída actual con la gran depresión del 29 y la caída del mercado japonés desde 1990 provocada por su gigantesta burbuja inmobiliaria y de activos financieros, algo similar en el segundo caso a lo que ha ocurrido y ocurre en USA. De momento el patrón es parecido en tiempos y en magnitudes aunque según el cual el actual mercado bajista secular terminaría en 2020, nosotros pensamos que este fin llegará con un mínimo precedente en 2014. En cualquier caso os dejo el gráfico para que lo veais y estudieis.

Incluso hoy día se puede establecer una conexión con el mercado tecnológico USA y la actual crisis de deudas subprime y de deuda soberana. Por ejemplo si un banco de inversión hizo inversiones por 100 millones de dólares, 1 millón de los mismos eran con recursos propios y los 99 restantes eran prestados por otras instituciones. Todo bajo la confianza que supuestamente sugería el mercado inmobiliario de EE.UU. Esto implicaba que si el precio de los inmuebles iba bien, las ganancias eran extraordinarias, pero bajo un contexto de precios decrecientes, el 1% de caída de esos 100 millones, implicaba que el inversor perdía todo su dinero y es ahí donde se desata en forma creciente la crisis. La importancia radica en que gran parte del sistemafinanciero global se expusó demasiado a estas inversiones y la caída de los precios de inmuebles en los EE.UU. generó, además de pérdidas abismales y caída de instituciones importantes, una crisis de confianza.

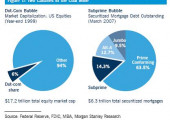

Existieron varias similitudes entre los momentos previos al colapso de una burbuja que significó la crisis «puntocom» en el 2000 y la crisis del «subprime» desde julio del 2007. El consenso de consumidores, empresarios, inversores y políticos, interpretaba en 1999 que las puntocomsolo representaban el 6% de la capitalización de las acciones americanas y que el resto de las 94% se mantendría intacto. Hace aproximadamente un año, lo mismo se pensaba de las hipotecas subprime, al constituir solo el 14% de toda la deuda hipotecaria de Estados Unidos.

Si asumimos esta analogía, nos daremos cuenta que finalmente todo desemboca en una crisis a la japonesa. La estimación de la duración es variable en función de lo profundo del agujero o de la expansión de crédito asumida en los años del boom, pero parece que fue una expansión a todas luces increible y difícil de calcular (los billones se juntan con los millardos y no sabe uno cuantos ceros tiene la cifra). Salir de este atolladero costará tiempo, 2014 es una fecha optimista, mientras que 2020 es una cifra que a mi se me antoja excesiva pero que hay que tener presente. Estos indicios sumados a una situación de valoración de mercado nada atractiva (escaso dividendo, beneficio limitado y crecimiento cercano a cero) hacen que sigamos pensando en otras vías alternativas para rentabilizar nuestras inversiones. Cortos en índices empleando un sistema automático, largos en oro, depósitos y algún bono corporativo al final es de las pocas alternativas que quedan al ahorrador en estos tiempos que corren.

Buenas tardes. Pues sí, Javier. Creo que con este artículo lo has clavado.

Saludos

Me alegro que te haya gustado.

Pase lo que pase, lo que me temo es que a partir de ahora la bolsa, como ahora hay instrumentos para que todo el mundo pueda ponerse corto, va a ser una montaña rusa como lo está siendo este año: de abril a junio caemos un 27%, de junio a agosto subimos un 30%, etc. Es decir, que todo se va a acentuar mucho: cuando baja el aumento de cortos retroalimenta las caídas, cuando sube el cierre de cortos sobredimensiona las subidas.

De locos, pocas ganas dan meterse en esta especie de casino

Siempre ha existido este tipo de productos para aprovechar la caída de la bolsa.. de hecho lo anormal es lo de prohibir los cortos. Bien es cierto que la volatilidad ha aumentado de manera exagerada quizás motivada por la presencia de las manos débiles más que por productos de naturaleza bajista.

Gracias por tu opinión y un saludo

Entonces ¿Crees que esta bajada nos puede llevar a los origenes de los movimientos?, con esto me refiero ver al Ibex en los 3000, DJ en 400-500, etc.

Gracias por tus opiniones.

Creo que el ratio dividendo precio debe irse a niveles entre 15 y 17, lo que supone una rentabilidad por dividendo media del 6,5-6,0%. Para que esto se cumpla suponiendo un dividendo como el actual de 280 dólares por cada 10300 dólares invertidos o del 2,71%, el índice Dow Jones debería estar entre 4300 y 4700 puntos.

Así pues es exactamente tu estimación, entre 4000-5000 del DJ. Para el Ibex no tengo hechos los cálculos pero actualmente la rentabilidad por dividendo debe rozar el 4,5%, por lo que el ajuste aún no está finalizado. No creo que sea muy por debajo de los 6000 puntos. En este caso los valores europeos están menos inflados que los americanos.

Muchas gracias, Javier.