Buenas noches, hoy no quería desaprovechar la oportunidad para mostraros los primeros resultados de una cartera TOP automática y que seguirá los pasos que aquí damos todos los días.

Buenas noches, hoy no quería desaprovechar la oportunidad para mostraros los primeros resultados de una cartera TOP automática y que seguirá los pasos que aquí damos todos los días.

Tengo buenas noticias: la cartera simulada y automática (Weinstein Alfayate Limites Entrada – WALL-E) tiene actualmente 5 de sus 10 valores coincidentes con los que llevo a mano en bolsa.com.

Es verdad, no podía ser de otra manera pero me ha sorprendido que el grado de coincidencia llegase a ser la mitad de mis «picks».

Esto quiere decir que hemos hecho un buen trabajo seleccionando.

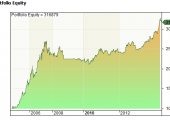

Aunque los datos están basados en una simulación con comisiones y otros factores adversos tenidos en cuenta, el porcentaje de acierto ronda el 51% (algo bajito) y un ratio de ganancia/pérdida de 3,5 (también bajo), generando una Kelly en el 3,7%.

Siguiendo con la simulación, la máxima pérdida o Drawdown es del 21,80% (esperable en un sistema con un % de acierto bajo) y genera un retorno anual compuesto del 12,37%, una cifra muy decente.

Siguiendo con la simulación, la máxima pérdida o Drawdown es del 21,80% (esperable en un sistema con un % de acierto bajo) y genera un retorno anual compuesto del 12,37%, una cifra muy decente.

Lo que te muestro ahora es la primera versión del robot seleccionador de acciones que seguiremos, por tanto las no tan buenas noticias es que iremos gradualmente cambiando las acciones que no tenemos y que si tiene el robot, por otras posiciones abiertas.

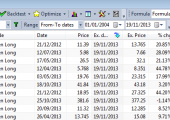

Mi cartera TOP10 España tiene: Telefónica, Vidrala, Abertis, Mediaset, Amadeus, Catalana Occidente, Lab Rovi, Iberdrola, Indra y Mapfre.

Mi cartera TOP10 España tiene: Telefónica, Vidrala, Abertis, Mediaset, Amadeus, Catalana Occidente, Lab Rovi, Iberdrola, Indra y Mapfre.

La cartera TOP10 España del robot tiene: Telefónica, Vidrala, Abertis, Mediaset, Amadeus, CAF, CF Alba, CIE Corp, ACS y Ferrovial.

Aún los resultados tienen el aspecto de poderse mejorar, sobre todo a la hora del reparto de dividendos y otros splits que he detectado que aún no los he tenido en cuenta y el sistema contabiliza como pérdida en muchos casos.

Si pasáramos el mismo robot sobre valores europeos el resultado mejora con una Kelly similar pero un Drawdown del 12,63% y un retorno anual compuesto del 15,29%.

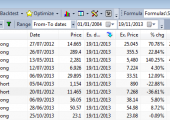

La cartera TOP10 del robot para Europa consiste en: Deutsche Post, IAG (UK), Next, Infineon, Accor, Saint Gobain, Deutsche Boerse, ABB (SW), Tullow Oil (corto) y France Telecom (corto).

La cartera TOP10 del robot para Europa consiste en: Deutsche Post, IAG (UK), Next, Infineon, Accor, Saint Gobain, Deutsche Boerse, ABB (SW), Tullow Oil (corto) y France Telecom (corto).

El SETUP para tu estudio es:

– El sistema compra cuando un valor está a un 2% o menos de sus máximos anuales, tiene un Riesgo Stop menor al 9%, un CPM promedio en 5 semanas mayor a cero, una fortaleza del valor no menor a -0,3, una fortaleza del sector no menor a -0,2 y una liquidez superior a 1.000.000 de euros a la semana.

– Mantendrá la posición siempre que el valor no presente una fortaleza menor a -0,5, el sector no sea menos fuerte que -0,6 o el CPM promedio en 20 semanas sea mayor a -10/-20 (dos versiones muy parecidas pero con mayor rotación en el segundo caso).

– Mantendrá la posición siempre que el valor no presente una fortaleza menor a -0,5, el sector no sea menos fuerte que -0,6 o el CPM promedio en 20 semanas sea mayor a -10/-20 (dos versiones muy parecidas pero con mayor rotación en el segundo caso).

IMPORTANTE: Estas son las primeras simulaciones y naturalmente que pueden ir variando a medida que se le introduzcan nuevas condiciones y filtros. Por tanto, recuerda que esta información es meramente para tu estudio y que no representa asesoramiento ni otra forma de servicio financiero.

Toma tus propias decisiones con sentido común y de una manera responsable.

Me ha encantado el artículo.

La variedad y la claridad en todo lo que presentas hace que esta web sea una cita «obligada» todos los días… como el café de primera hora…

Seguiré atento a la progresión del robot.

¿¿En tu nuevo libro añadirás más screeners??

Un saludo.

Gracias Bermu. En el libro actualizaré los screeners con PRT para adaptarlo a los mejores y consistentes resultados que se extraen de Amibroker.

Sobre nuevos screeners… de hecho estoy pensando en reducirlos a los más útiles y de obligada programación.

Por lo que veo también se pone corto. Cuando la tendencia del mercado es alcista, eso no es como ir un poco a contracorriente. Gracias por tu continuo estudio de los mercados y por compartirlo con nosotros.

Si Carlos, tienes implementado el lado bajista. De momento al no haberle puesto en su primera versión un filtro de tendencia de medio y largo plazo de vez en cuando cuela algún corto.

De momento así el sistema también se modula ya que al ir buscando máximos y mínimos es probable que cuando el mercado sea bajista o esté a punto de serlo, salgan más mínimos que máximos y comience a inclinar la balanza hacia ese lado. Se regula bastante bien pero aún mete algún corto cuando creo que no debiera.

Hola Javier, gracias por el artículo. Una pregunta, finalmente liquidaste IDR del TOP10 España? Parece que tiene CPM bajo desde hace tiempo, ha pasado a ser débil y el market timing no acompaña… pero creo que aguantabas hasta 11,10€

Un saludo!

Seguimos en IDR, había una errata en el post. Un saludo.

Hola Podrias decirnos que proveedor de datos usas ? Gracias

Uso e-Signal a tiempo diferido todos los mercados.

Un saludo.

Javier, tu trabajo es muy bueno, me gustaria que comentes OHL, un saludo

Hola Javier

sabes donde podría aprender a programar, ya que

me interesan mucho los sistemas automaticos.

Gracias.

Saludos.

Muy buenas Javier. Muy interesante el artículo. Habrá que llevar un seguimiento del mismo de forma importante. ¿Este tema lo tratarás con formación presencial o On-Line cuando lo vayas depurando?

Enhorabuena por tu trabajo.

Un saludo.

Hola Javier un impresionante post. Tengo tus tres libros y me parece acertado que dejes los screeners basicos y no vuelvas a repetirlos todos en tu nuevo libro. Por cierto estoy probando la salida de cada indice con el stoch (21,7,1) en vez de la linea AD, eso si la entrada con el stoch de la linea AD. Que te parece la idea.

Un saludo

Aún no me he metido con los intermercados y las señales de Timing en el sistema auto pero empezaré por AD y otros derivados. No te puedo decir mucho sobre tu planteamiento por el momento.

Ahora estoy puliendo la base de datos con todos los valores y sus sectores.. un trabajo de meses por lo que veo.

Hola Javier! Muy interesante el artículo, gracias por compartir tus ideas ;D Por otro lado, me quedan dos dudas sobre el sistema: 1- cuando entra en una acción coloca algún stoploss (tipo 1% por debajo de la media móvil de 30 semanas)? y 2- detecta si una acción mejora una vez dentro para sobreponderarla y/o subir stop? Gracias de nuevo. Un saludo!

Hola Manel:

1 Si es una fuga, lo coloco a un 1% por debajo de su media de 30 semanas ponderada o mm30.

2 Suelo subir el stop una vez gano un 10% en el valor, por encima de mi compra.

Hola Javier

Y cuando lo cambias, que Stop pones? fijo o móvil? y que porcentaje respecto a tu valor actual?

Muchas Gracias

Hola Javier,

Y una vez llegado al 10% sobre compra, que tipo de Stop pones, Fijo o variable? y a que distancia porcentual sobre el valor actual?

Muchas gracias

De momento no cambio los stops, los dejo fijo y el fallo técnico es lo que me saca del valor.

Una pregunta

Referente al criterio de salida

«… el CPM promedio en 20 semanas sea mayor a -10/-20 (dos versiones muy parecidas pero con mayor rotación en el segundo caso).»

¿Te refieres a que el CPM no se toma como 52 semanas como es habitual (CPM[52]) si no como CPM[20] o es un promedio de 20 semanas del CPM[52] (anual)?

Saludos

Me refierio a la media de 10-20 semanas del CPM52. Siempre lo uso con el parámetro ajustado a 52.

Ah, ok

Pues si es esa condición (media de 20 semanas de CPM52) se va a cumplir en poquísimos valores , tanto con -10, como con -20

No te creas que tarda mucho en cumplirse. En cuanto se suceden demasiadas barras rojas…

Hola Javier, querría hacerte una pregunta. Cuando informabas de una compra en el top 10 manual, indicabas un stop loss que creo recordar tú ejecutabas al día siguiente en función del cierre. El robot también actúa con los stops que indicaste, por ejemplo en las dos últimas compras (ACS y FER), o mantiene la posición mientras sus parámetros se cumplan independientemente de un stop fijo que le obligue a vender.

Gracias y un saludo.

Hola Karles: Los stops son atick a no ser que se indique lo contrario (en caso de valores muy pequeños para evitar barridos).

El robot los ejecuta a tick por el momento, aunque él compró ACS y FER con anterioridad y tiene el stop más abajo del indicado en el post. O sale por stop o sale por setup de cierre.