Uno de los principales indicadores con el fin de comprender las tendencias económicas es el volumen de carga aérea. Por ejemplo, de acuerdo con Reuters, el aeropuerto Changi de Singapur ha movido un 1,8 por ciento menos de carga en abril que en abril de hace un año. Eso es una indicación potencial de la debilidad de la demanda no sólo en Singapur, sino en otras economías de Asia.

Uno de los principales indicadores con el fin de comprender las tendencias económicas es el volumen de carga aérea. Por ejemplo, de acuerdo con Reuters, el aeropuerto Changi de Singapur ha movido un 1,8 por ciento menos de carga en abril que en abril de hace un año. Eso es una indicación potencial de la debilidad de la demanda no sólo en Singapur, sino en otras economías de Asia.

La salud de la industria de carga aérea empeora por el exceso de capacidad (algo parecido a lo que le ocurrió al Índice Báltico de carga marítima). Singapore Air, por ejemplo, acaba de anunciar la suspensión de actividad de su segundo avión de carga desde diciembre del año pasado.

Esta combinación en la debilidad económica mundial y el exceso de capacidad se ha traducido en una fuerte caída en la encuesta de la industria de carga aérea del ISI. Y a menos que Apple traiga otro producto de gran demanda, las cosas no se ven bien para la industria. Esto también puede ser una señal de que la debilidad relativa en algunas de las principales economías de Asia y puede ser peor de lo que muchos habían asumido (ya podríamos estar viendo signos en últimas cifras del PMI de China).

Esta combinación en la debilidad económica mundial y el exceso de capacidad se ha traducido en una fuerte caída en la encuesta de la industria de carga aérea del ISI. Y a menos que Apple traiga otro producto de gran demanda, las cosas no se ven bien para la industria. Esto también puede ser una señal de que la debilidad relativa en algunas de las principales economías de Asia y puede ser peor de lo que muchos habían asumido (ya podríamos estar viendo signos en últimas cifras del PMI de China).

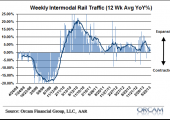

A la izquierda se muestra el aspecto del transporte por ferrocarril de EEUU. Aunque sigue ampliándose, ya no lo hace al ritmo en el que lo hacía antes, señal de que las fabricas podrían no producir tanto como antes debido a una señal de debilidad en el consumo.

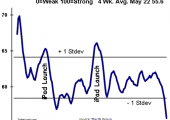

Por último, el aspecto del gráfico que engloba a las empresas de transporte (carga aérea, marítimas, mensajería y ferrocarriles en EEUU):

El análisis que se puede hacer es que de momento no se ven afectadas por el panorama de ralentización que se puede ver en los gráficos de carga.

No obstante será importante que sigamos de cerca su evolución ya que generalmente este índice y el de small y medium cap suelen ser los que caen antes del mercado global o que los grandes índices justo antes de los mercados bajistas.